慎防爆卡–警惕计时炸弹

毕老林

3月10日,周二。港股在滙控(005)带动下回升,但未能突破11814点阻力位,恒指收报11694点,升349点或3.1%。单是滙控已贡献179点升幅,佔恒指升幅超过一半。国指收报6880点,升155点或2.3%。3月期指收报11600点,升208点,低水94点,但扣除滙恒除淨,期指合理价应为高水;4月期指收报11550点,升187点,低水144点。香港及台湾股市造好,内地股市亦微升。上证综合指数收报2158点,升39点或1.9%;沪深300指数收报2240点,升38点或1.7%。

天后开腔全球聆听

最先「踢爆」花旗集团资不抵债、近期红过奥巴马的华尔街「天后」惠特尼(Meredith Whitney),今天在《华尔街日报》专栏发出警告,指美国信用卡将继按揭之后,引爆下一轮信贷危机。由于「天后」曾准确预测花旗出事,这次分析美国信用卡市场,全世界都小心聆听。

美国目前所有信用卡的信用额约为5万亿美元,大概8000亿美元被透支使用,表面看跟10.5万亿美元的房贷有一段距离。然而,美国人买楼「断供」,只须return key,拍拍屁股就走人,银行在一般情况下无可奈何。信用卡又如何?当连最低还款额也负担不来,卡主并没有return card的选择,只有破产一途。走到这一步,对卡主或银行都极之不利。

通常处于这个危急关头,银行就会先下手为强,马上收紧信用卡信贷额,惠特尼估计信用额最终会大减六成。银行有朝一日会寄封信来告之:敬爱的客户,本行为了维持更佳的服务水平,决定调整阁下的信贷额,详情如下……。

老毕有位老友,沙士时期一张卡被削三成信用额,另一张华资银行发行的信用卡就更夸张,以最近有两次迟交卡数为由,马上取消信用额,并要即时找清条数,结果老友要借私人贷款,供足四十八期才「甩身」。这个傢伙好学唔学,却学识这套「美式理财概念」,先使未来钱,再以卡养卡,每月交付最低还款额。试想,一张卡忽然「断缆」,另一张因为信用额大减,个人即时「拍手无尘」,半条救命草都无,有事的话,例如被炒鱿点算?

美国人近年疯狂消费,愈来愈多人「以卡养卡」,市场数字显示四年来美国人均信用卡由二点四张增至二点八张。2007年次按问题恶化后,更多人利用信用卡作提款机。四年前,美国人信用卡平均欠5084美元,目前已升至6970美元。在太平盛世,人人有工开,年年有薪加,这个数字增长对银行绝对是好事,但四年前美国失业率不足6%,今时今日是8.1%,信用卡借款上升,与在周围放满了计时炸弹无异。

股神毕非德的爱股之一美国运通上周五股价创十四年新低,跌穿10美元关口,管理层承认未来业务会因为失业率上升而萎缩;与此同时,坏账风险也会明显提高。2007年,运通坏账率只有3.7%,去年可能已跳升至6.5%。市场人士估计,最坏的日子在今年,美国信用卡坏账率将随失业率一齐上升至双位数字。

回头看滙控,集团表示过去二年已收缩其美国整体按揭组合规模,由2007年首季的467亿美元,大幅降至去年第四季的276亿美元,仅保留滙融信用卡业务。行政总裁纪勤解释,保留美国信用卡业务是策略性考虑,而业务上具有弹性,回报在不同周期都相对稳定,故仍有发展价值;滙控在美国有三千六百万信用卡客户。

老毕有兴趣知道的是,要做美国信用卡生意,究竟有什麽策略性考虑?从运通等行业领袖的情况来看,纪勤语焉不详,容易令人产生误解,以为滙控美国信用卡业务有不少潜在坏账,若马上计数离场,盘数可能更难睇。

股票一族心碎

继美国传媒大玩「一元店」游戏,本地网民也以一股滙丰买不到加税后在港出售的一包香烟,对大笨象落井下石,可见视蓝筹「实力」股为笑柄,已成为普世现象。

股神毕非德近日一再评论美国经济,在承认「堕入深渊」之馀,对美国走出困境(五年内必复甦)仍然充满信心。可是,他一面向国民派定心丸,劝美国人不要过分悲观,巴郡股价就一面创新低。须知道,世人对毕非德的信心,建基于他数十年来点石成金的投资智慧和实绩,如今这艘股神旗舰不仅无法在金融巨浪中独善其身,巴郡债券CDS价格更反映公司有极高的违约风险。不难想像,英明一世的毕老,很快便会像滙控那样,成为网民肆意嘲讽的对象。

说坐拥数百亿美元现金的巴郡随时赖债,就像断言日本快将破产一样,与事实可能南辕北辙,但投资者在金融风暴后已不再正正经经看基本因素(估值、息差、宏观经济数据),更多人按照对其他投资者行动的揣测,作为出入市的依据。

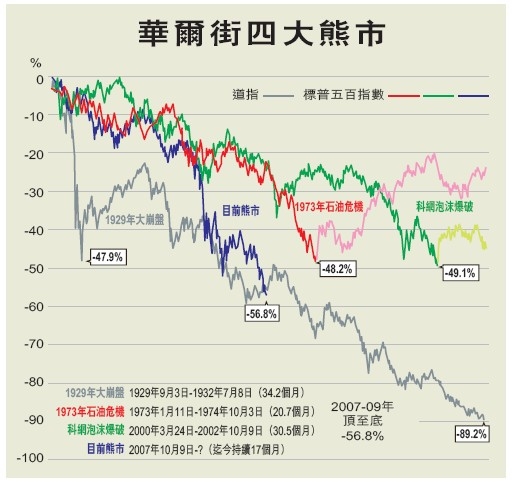

经过这次股灾,投资者除了对不少名牌大企业「心死」外,长线投资股票是累积财富安享晚年最有效途径的传统智慧,亦受到无情的质疑。愈来愈多证据显示,鼓吹押重注于股票的人,在资讯披露上带有选择性,比如只拣取经济繁荣股票回报抛离其他资产类别的时期向客户大力推介;对股票在不同时段曾经长期跑输债券等定息工具却避而不谈。

对各个资产类别历来表现有深入研究的Research Affiliates分析员阿诺特(Rob Arnott)在即将出版的Journal of indexes撰文指出,由1969年至现在四十年间,美股平均回报逊于美国国库债券。1969年开始投资股票的人,大部分在婴儿潮时期出生,也是所谓「股票狂热一族」(the cult of equity)的核心成员。对股票创造和累积财富的能力,一生都深信不疑……直至今天。他们一方面在目睹美股跌完又跌,令其更难接受的,是到了行将退休之年才发现,股票四十年来的表现原来比低回报的国库债券还有所不如,「股票一族」能不心碎?